| Fatturazione elettronica verso tutti gli enti pubblici: obbligatoria da domani |

| Si ricorda che da domani, 31 marzo 2015, scatta l’obbligo di fatturazione elettronica per tutti i soggetti che effettuano cessioni di beni e prestazioni di servizi nei confronti di tutta la Pubblica Amministrazione. Infatti, la fatturazione elettronica sarà obbligatoria oltre che verso le Amministrazioni centrali dello Stato (obbligo in essere dal 6 giugno 2014), anche nei confronti di enti locali, scuole, università, camere di commercio, aziende del servizio sanitario, ecc.. |

Materiale recepito dal sito: fattura-pa.infocamere.it; che abbiamo ritenuto esaustivo dell’argomento e proponente la possibilità di completare l’intero ciclo della fatturazione alla PA in modo gratuito per le pmi (compreso le cooperative)

Il 26 ottobre 1972 con il Decreto del Presidente della Repubblica nasce l’IVA, l’imposta sul valore aggiunto da applicare a cessioni di beni, prestazione di servizi e importazioni.

La norma prevede la stipula di uno specifico accordo tra mittente e destinatario della fattura in modo da stabilire con precisione gli elementi di qualificazione della trasmissione del documento contabile che deve contenere tutti i dati necessari ai fini fiscali.

Con la diffusione della tecnologia e delle possibilità offerte dagli strumenti digitali, in Europa e negli stati membri è iniziato un percorso di avvicinamento al digitale che punta alla trasformazione e semplificazione dei flussi di comunicazione tra cittadini e Pubblica Amministrazione.

In questa ottica la legge del 24 dicembre 2007 numero 244, nota come Finanziaria del 2008, con l’articolo 1 ai commi dal 209 al 213, nei rapporti commerciali con la Pubblica Amministrazione istituisce l’obbligo di emissione, trasmissione, conservazione earchiviazione delle fatture nel nuovo formato elettronico.

Per fatturazione elettronica si intende la possibilità di emettere e conservare le fatture nel solo formato digitale, così come viene indicato nella Direttiva UE n. 115 del 20 dicembre 2001 e introdotta in Italia dal Decreto Legislativo di recepimento del 20 febbraio 2004 n. 52 e dal Decreto del Ministero dell’Economia e delle Finanze del 23 gennaio che stabilisce le “Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione in diversi tipi di supporto”.

La Finanziaria del 2008 impone che ogni fattura destinata alle PA debba essere emessa in formato elettronico in modo da poter transitare per il Sistema di Interscambio nazionale, istituito dal Ministero dell’Economia e delle Finanze e gestito da Sogei S.p.A. (come stabilito dal Decreto del 7 Marzo 2008), attraverso il quale transitano i flussi di documenti contabili tra i fornitori e le Pubbliche Amministrazioni e permette un’importante attività di monitoraggio e controllo delle finanze pubbliche.

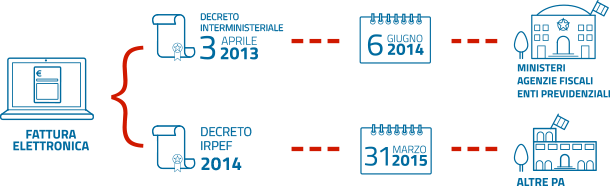

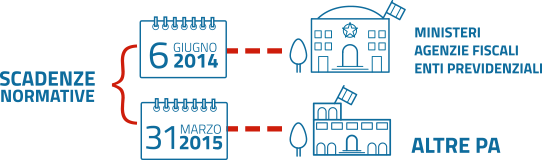

Il nuovo standard elettronico è regolamentato dal Decreto interministeriale del 3 aprile 2013 numero 55, che oltre a stabilire le regole in materia di emissione, trasmissione e ricevimento della fattura elettronica, fissa al 6 giugno 2014 la data di entrata in vigore dell’obbligo di fatturazione elettronica verso i Ministeri, le Agenzie fiscali e gli Enti previdenziali; il Decreto Irpef 2014 ha successivamente fissato al 31 marzo 2015 la scadenza per tutte le altre Pubbliche Amministrazioni.

A partire dal 6 giugno 2014 i fornitori delle PA interessate dalla legge Finanziaria 2008 sono obbligati ad emettere le proprie fatture nel formato elettronico previsto dal quadro normativo vigente, analogamente le PA non possono più accettare nè procedere al pagamento di fatture che non siano state emesse e trasmesse in formato elettronico.

La fatturazione elettronica si configura come uno dei principali cardini dell’Agenda Digitale Italiana, quale strumento di controllo e razionalizzazione della spesa pubblica e nello stesso tempo di forte spinta all’innovazione per il mondo delle imprese.

Materiale consultabile:

- Finanziaria del 2008 – Articolo 1, commi da 209 a 213

- Decreto interministeriale del 3 aprile 2013 numero 55 – Articoli da 1 a 6

- Allegato A – Il Formato della fattura elettronica

- Allegato B – Regole tecniche

- Allegato C – Linee guida

- Allegato D – Codici ufficio

- Allegato E – Servizi di supporto

- Decreto IRPEF 2014 – Articolo 25

Chi è interessato

Le Pubbliche Amministrazioni italiane sono coinvolte nella diffusione dei processi di fatturazione elettronica e di pagamento telematico previsti dall’Agenda digitale europea.

Tale disciplina di digitalizzazione è predisposta allo scopo di favorire una maggiore semplificazione e razionalizzazione del ciclo di approvvigionamento attraverso la trasparenza ed il monitoraggio della spesa pubblica.

I processi citati coinvolgono ovviamente non solo le amministrazioni centrali e locali ma anche i fornitori delle PA e gli intermediari.

Per il fornitore

I fornitori delle Pubbliche Amministrazioni a cui si riferiscono le scadenze normative sono chiamati, entro i termini indicati, ad emettere, trasmettere e conservare le fatture verso le PA interessate, esclusivamente nel formato e nelle modalità elettroniche previste dalla legge.

Il passaggio alla fatturazione elettronica comporta importanti vantaggi quali: abbattimento dei costi legati al cartaceo (stampe, spedizioni ecc.) e semplificazione nella gestione degli aspetti amministrativi.

Le fatture tra operatori economici non PA possono invece continuare nelle modalità tradizionale e quindi vi potranno essere diverse gestioni per la stessa tipologia di documento fiscale.

Se sei un fornitore e hai bisogno di verificare i dati relativi ad un Ente statale, puoi consultare l’iPA – Indice delle Pubbliche Amministrazioni (www.indicepa.gov.it), istituito dal Decreto del Presidente del Consiglio dei Ministri del 31 ottobre del 2000, dove potrai trovare informazioni fondamentali per la predisposizione della tua fattura elettronica.

In ottemperanza all’articolo 3 del Decreto interministeriale del 3 aprile 2013 numero 55, le Pubbliche Amministrazioni che dal 6 giugno hanno l’obbligo di passare alla fatturazione elettronica devono obbligatoriamente aver inserito l’anagrafica dei propri uffici deputati alla ricezione delle fatture elettroniche nell’Indice delle Pubbliche Amministrazioni (iPA), che a sua volta ha provveduto ad assegnare un codice univoco a ciascun ufficio e a renderlo pubblico tramite il sito www.indicepa.gov.it.

Il codice univoco è uno dei dati da riportare obbligatoriamente in ogni fattura emessa nei confronti della PA e le Pubbliche Amministrazioni sono tenute a censire i propri uffici con tre mesi di anticipo rispetto alla scadenza normativa e a darne comunicazione ai fornitori con riferimento ai contratti vigenti.

SE SEI UN FORNITORE:

Consulta l’elenco delle Pubbliche Amministrazioni già abilitate alla Fatturazione Elettronica.

Per la PA

Il Decreto interministeriale del 3 aprile 2013 numero 55 impone alle Pubbliche Amministrazioni soggette all’obbligo di fatturazione elettronica di individuare i propri uffici deputati alla ricezione delle fatture.

Le Pubbliche Amministrazioni interessate dalle scadenze normative (quindi Ministeri, Agenzie fiscali ed Enti previdenziali per quella del 6 Giugno 2014) devono inserire l’anagrafica dei propri uffici deputati alla ricezione della nuova fattura in formato elettronico nell’Indice delle Pubbliche Amministrazioni.

A questi uffici viene assegnato un codice univoco, dato necessario per la compilazione della fattura elettronica, che verrà pubblicato dall’iPA.

SE SEI UNA PA:

Accedi all’indice delle Pubbliche Amministrazioni per consultare o aggiornare i tuoi dati.

Materiale consultabile:

In pratica

Gli strumenti

La fattura elettronica verso la PA ha lo stesso valore legale della versione cartacea ma si differenzia dalla precedente versione per il formato, che deve infatti rispettare i requisiti richiesti per poter essere accettata dal Sistema di Interscambio nazionale.

Attraverso l’utilizzo della firma digitale e la tracciatura del flusso delle fatture, la fattura elettronica deve garantire autenticità dell’origine e integrità del contenuto.

Per poter compilare, firmare, trasmettere e conservare la fatture nel nuovo formato elettronico, i fornitori delle PA devono quindi dotarsi degli strumenti necessari

LA FIRMA DIGITALE:

La firma digitale, equivalente elettronico della tradizionale firma autografa su carta, consente di scambiare in rete documenti con piena validità legale garantendone autenticità e integrità. Possono dotarsi di firma digitale tutte le persone fisiche: cittadini, amministratori e dipendenti di società e Pubbliche Amministrazioni.

Per richiederla è necessario rivolgersi ai certificatori accreditati autorizzati da l’Agenzia per l’Italia Digitale, oppure è possibile ottenere dalla propria Camera di Commercio una Carta Nazionale dei Servizi.

CONSERVAZIONE SOSTITUTIVA:

Il sistema di conservazione mira a garantire nel tempo le caratteristiche di autenticità, integrità, affidabilità, leggibilità e reperibilità dei documenti informatici, come previsto dal Codice dell’Amministrazione Digitale (art.44), inteso come una rappresentazione di atti o fatti e dati su un supporto sia esso cartaceo o informatico.

Chi definisce le modalità operative per realizzare l’attività di conservazione e gestisce l’elenco dei conservatori accreditati è l’Agenzia per l’Italia Digitale.

Indicazioni pratiche

Gli operatori economici, cioè i fornitori di beni e servizi verso le PA, possono:

- adeguare i propri sistemi contabili per emettere fatture elettroniche PA, oppure

- rivolgersi ad intermediari, vale a dire soggetti terzi che forniscono strumenti di supporto per la compilazione, trasmissione e per la conservazione sostitutiva della fattura elettronica prevista dalla legge.

Le PA possono servirsi degli intermediari per la ricezione del flusso elettronico e per la conservazione sostituiva.

A CHI RIVOLGERSI

Gli intermediari possono essere: banche, Poste, altri intermediari finanziari, intermediari di filiera, professionisti, imprese ICT.

GLI STRUMENTI DI SUPPORTO PER LE PMI PREVISTI

A LIVELLO ISTITUZIONALE

Il Mercato Elettronico della P.A. (MePA) è un mercato digitale in cui le Amministrazioni possono acquistare, per valori inferiori alla soglia comunitaria (art.125 del Codice degli Appalti), i beni e servizi offerti da fornitori abilitati a presentare i propri cataloghi sul sistema. Conformemente a quanto previsto dalla norma (art.4, DM 55/2013), nell’ambito delle “Misure di supporto per le piccole e medie imprese”, il Ministero dell’Economia e delle Finanze mette a disposizione alle PMI registrate al MePA e che forniscono beni e servizi alle amministrazioni, i servizi e gli strumenti di natura informatica in tema di generazione, trasmissione e conservazione delle fatture nel formato previsto dal Sistema di Interscambio.

Il sistema delle Camere di Commercio mette a disposizione del mondo delle piccole e medie imprese italiane, sempre attraverso questo portale, un servizio base di compilazione, trasmissione, monitoraggio della fatturazione elettronica verso la PA per semplificare ed agevolare il rispetto dell’obbligo normativo.

per ulteriori informazioni si rimanda al sito: fattura-pa.infocamere.it; oppure inviare richiesta di informazioni a info@coopitaliane.it;